手账划重点《企业资本性支出可一次性税前扣除或加

速折旧和摊销》截图

全省首个新能源专用车项目——海南远程新能源商用车项目在海

口国家高新区建成。 本报记者 袁琛 摄

手账划重点二维码

政策阐述

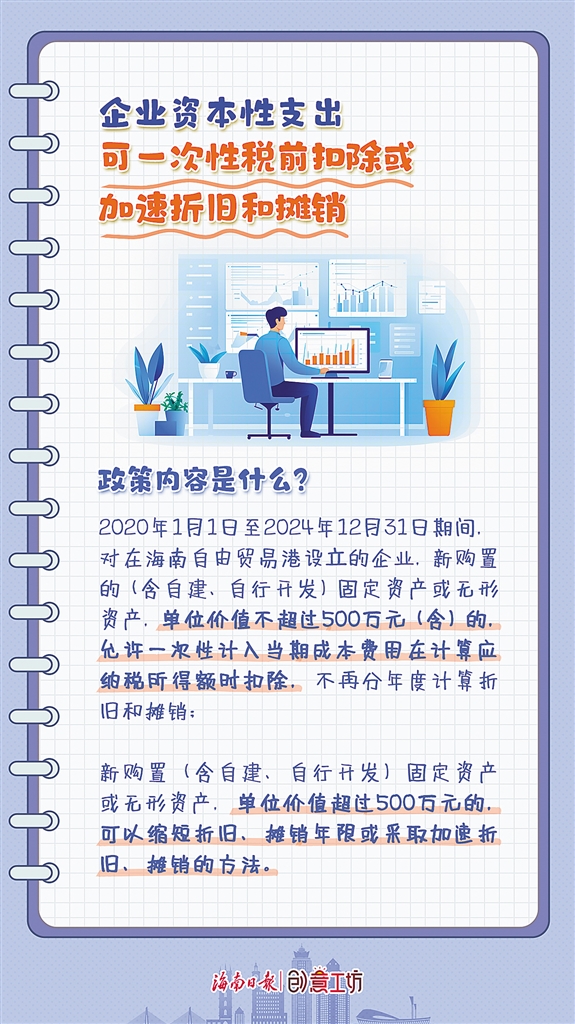

2020年1月1日至2024年12月31日期间,对在海南自由贸易港设立的企业,新购置的(含自建、自行开发)固定资产或无形资产,单位价值不超过500万元(含)的,允许一次性计入当期成本费用,在计算应纳税所得额时扣除,不再分年度计算折旧和摊销;新购置(含自建、自行开发)固定资产或无形资产,单位价值超过500万元的,可以缩短折旧、摊销年限或采取加速折旧、摊销的方法。

权威解读

1.关于资产“购置”的形式

企业取得资产包括外购、自行建造、自行开发、融资租入、捐赠、投资、非货币性资产交换、债务重组等多种形式。《公告》所称的购置,包括以货币形式购进、自行建造、自行开发三种形式。

2.关于资产购置时点的确定

政策的执行时间为2020年1月1日至2024年12月31日,因此,需要依据资产的购置时点确定其是否属于可享受优惠政策的范围。《公告》明确,自行开发的无形资产,按达到预定用途的时间确认购置时点。其他的比照《国家税务总局关于设备器具扣除有关企业所得税政策执行问题的公告》(国家税务总局公告2018年第46号)规定执行。

3.关于无形资产一次性扣除或加速摊销时间

无形资产一次性扣除或加速摊销政策,是无形资产税前扣除的一种特殊方式,因此,其税前扣除的时间应与无形资产计算摊销的处理原则保持一致。《公告》明确,无形资产在可供使用的当年一次性扣除或开始加速摊销。

4.关于资产的加速折旧和摊销

企业采取缩短折旧、摊销年限方法的,对其新购置的资产,最低折旧、摊销年限不得低于企业所得税法实施条例规定的折旧、摊销年限的60%;对其购置的已使用过的资产,最低折旧、摊销年限不得低于企业所得税法实施条例规定的最低折旧、摊销年限减去已使用年限后剩余年限的60%。最低折旧、摊销年限一经确定,一般不得变更。

企业采取加速折旧、摊销方法的,可以采用双倍余额递减法或者年数总和法。加速折旧、摊销方法一经确定,一般不得变更。

5.设立在自贸港实行查账征收的二级分支机构及非居民企业机构、场所可以享受一次性扣除或加速折旧和摊销政策

6.明确了企业主要留存备查资料

适用条件

1.享受优惠的主体:

一是注册在自贸港的企业(法人机构);二是设立在自贸港的二级分支机构(非法人机构);三是设立在自贸港的非居民企业机构、场所。

2.资产的范围:

固定资产,是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。需要注意的是,此项政策所称固定资产,不包括房屋、建筑物。无形资产,是指企业为生产产品、提供劳务、出租或者经营管理而持有的、没有实物形态的非货币性长期资产,包括专利权、商标权、著作权、土地使用权、非专利技术、商誉等。

3.购置资产的形式:

一是以货币形式购进;二是自行建造(开发)。不包括融资租入、捐赠、投资、非货币性资产交换、债务重组等其他形式。

4.购置时点的确认:

一是以货币形式购进的资产,除采取分期付款或赊销方式购进外,按发票开具时间确认;二是以分期付款或赊销方式购进的资产,按资产到达时间确认;三是自行建造的固定资产,按竣工结算时间确认;四是自行开发的无形资产,按达到预定用途的时间确认。

应用案例

案例❶

a航运公司设立在洋浦,公司2021年12月购入一艘轮船,价值6000万元,如果该公司设立在无该项优惠地区,则该项固定资产按税法规定最短折旧年限为10年,年折旧额为600万元,但由于公司设立在海南自贸港,因此公司可以选择享受自贸港企业所得税固定资产加速折旧优惠政策。假设公司选择采取缩短折旧年限的方法,最短折旧年限为6年(10年*60%),则年折旧额为1000万元。

案例❷

b食品生产公司设立在海口,公司2022年1月购入一项商标权,价值200万元,如果该公司设立在无该项优惠地区,则该项无形资产按税法规定最短摊销年限为10年,年摊销额为20万元,但由于公司设立在海南自贸港,因此公司可以选择享受自贸港企业所得税无形资产一次性扣除优惠政策,将200万元成本费用在第一年一次性扣除。

案例❸

c混凝土制造公司设立在文昌,公司2022年1月购入一项专利权,价值600万元,如果该公司设立在无该项优惠地区,则该项无形资产按税法规定最短摊销年限为10年,年摊销额为60万元,但由于公司设立在海南自贸港,因此公司可以选择享受自贸港企业所得税无形资产加速摊销优惠政策。假设公司选择缩短摊销年限方法,最短摊销年限为6年(10年*60%),年摊销额为100万元。

您访问的链接即将离开“海南省商务厅”门户网站

是否继续?

电脑版|手机版

主办:海南省商务厅

运维单位:海南省商务厅办公室 九游会登陆的技术支持:开普云

联系电话:0898-65201132

公共工程举报电话:0898-65238393 举报信箱:61033579@qq.com

琼公网安备 46010802000409号

政府网站标识码:4600000057